Die deutsche Industrie hat in den vergangenen Jahrzehnten stark von der internationalen Vernetzung der Märkte und der globalen Arbeitsteilung profitiert. Doch spätestens seit der COVID-19-Pandemie, dem russischen Angriff auf die Ukraine und dem wachsenden geopolitischen Wettbewerb zwischen den USA und China sind die Risiken dieser Abhängigkeiten unübersehbar geworden. Lieferengpässe, Produktionsstopps und steigende Rohstoffpreise haben deutlich gemacht, wie verwundbar wichtige Wertschöpfungsketten sind. Vor diesem Hintergrund hat das Netzwerk Zukunft der Industrie e. V. im Frühjahr 2024 die Prognos AG mit einer umfassenden Studie beauftragt, um kritische Abhängigkeiten der deutschen Industrie zu analysieren und Handlungsempfehlungen zu entwickeln. Dabei standen vier zentrale Industriebereiche im Fokus: Automobil/Elektromobilität, Technologien für die Energiewende, Mikroelektronik und die Verteidigungsindustrie.

Zentrale Erkenntnisse der Studie

Die Studie verdeutlicht, dass Europa in bestimmten Rohstoffbereichen stark konzentrierte Bezugsquellen hat – mit einem hohen Maß an Importabhängigkeit, insbesondere gegenüber Staaten, deren geopolitische Rolle zunehmend Einfluss auf wirtschaftliche Prozesse nimmt. Bei einzelnen Rohstoffen wie Seltenen Erden, Graphit oder Anodenmaterialien für Batterien liegt der europäische Importanteil aus China bei über 90 Prozent. Auch in der Verarbeitung und industriellen Weiterverwendung dieser Materialien bestehen Kompetenz- und Kapazitätslücken in Europa.

Ein ähnliches Bild ergibt sich bei Mikrochips: Obwohl Europa rund 20 Prozent der weltweit hergestellten Chips nachfragt, liegt der Produktionsanteil innerhalb Europas lediglich bei etwa 10 Prozent. Besonders bei Speicherchips und hochentwickelten Halbleitern, die beispielsweise für Anwendungen im Bereich Künstliche Intelligenz benötigt werden, bestehen enge technologische Abhängigkeiten.

Darüber hinaus verdeutlicht die Studie, dass nicht nur Rohstoffe selbst, sondern auch bestimmte Fertigungskompetenzen sowie ganze Abschnitte der industriellen Wertschöpfungskette außerhalb Europas konzentriert sind. So haben Staaten wie China oder auch Russland und Kasachstan strategisch bedeutende Positionen etwa bei der Lieferung von Titanmetallen oder der Errichtung industrieller Großanlagen übernommen.

Betroffen sind insbesondere Branchen mit hoher wirtschaftlicher Relevanz für Europas Zukunft – etwa die Automobilindustrie oder Technologien für die Energiewende. Gleichzeitig fehlt es bislang auf nationaler und europäischer Ebene an einer abgestimmten Gesamtstrategie, um solchen Abhängigkeiten entlang der gesamten Wertschöpfungskette strukturiert entgegenzuwirken.

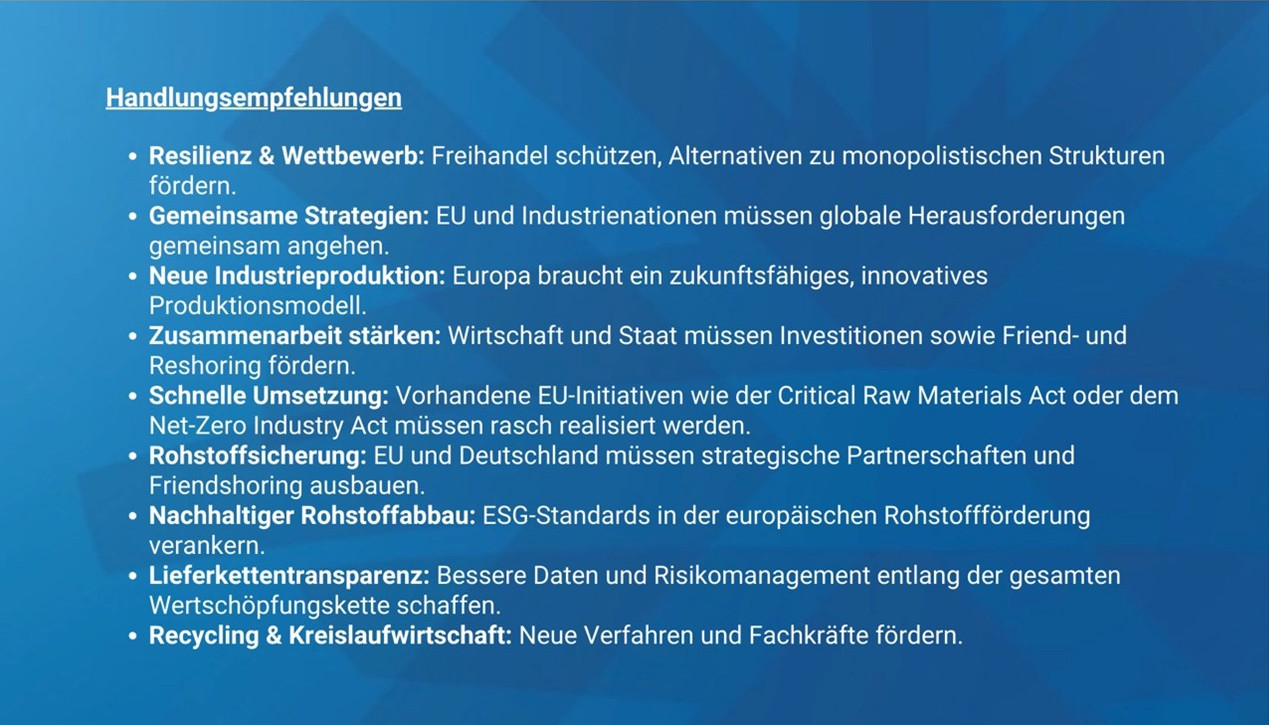

Empfehlungen zur Stärkung der industriellen Resilienz

Vor dem Hintergrund dieser Analyse formuliert die Studie verschiedene Empfehlungen, wie Resilienz, Souveränität und Zukunftsfähigkeit der europäischen Industrie gestärkt werden können.

An erster Stelle steht der Schutz des freien und fairen Handels, gepaart mit einer klaren wettbewerbspolitischen Strategie gegen monopolartige Strukturen. Die EU-Kommission und die Industrienationen Europas sollten verstärkt gemeinsam agieren und strategische Antworten auf die Herausforderungen durch globale Wettbewerber wie etwa die Volksrepublik China entwickeln.

Darüber hinaus wird ein innovatives, zukunftsgerichtetes Modell der Industrieproduktion angeregt – mit dem Ziel, eigenständige Fertigungstechnologien in Europa zu stärken, sowie nachhaltige Produktionsverfahren und resiliente Lieferketten zu fördern. Wirtschaft und Staat sollten dabei enger zusammenarbeiten. Auch Friend- und Reshoring-Strategien, also die Rückverlagerung oder gezielte Neuansiedlung von Teilen der Produktion in befreundete oder europäische Staaten, werden als mögliche Instrumente benannt.

Die Studie weist zudem darauf hin, dass wichtige gesetzgeberische Instrumente wie der „Critical Raw Materials Act“ und der „Net-Zero Industry Act“ bereits vorhanden sind. Nun sei es entscheidend, diese rasch mit Leben zu füllen und konkret umzusetzen.

Eine weitere zentrale Empfehlung betrifft die Rohstoffsicherung. Europa und insbesondere die Bundesregierung sollten den Zugang zu kritischen Rohstoffen durch strategische Partnerschaften und den Aufbau neuer Förderkapazitäten – unter Berücksichtigung von ökologischen und sozialen Standards (ESG) – aktiv vorantreiben.

Wichtig sei dabei gleichermaßen die Transparenz entlang der gesamten industriellen Lieferketten zu erhöhen und das Risikomanagement auf Unternehmens- wie auf Staatsebene zu verbessern.

Nicht zuletzt hebt die Studie bestehende Potenziale der Kreislaufwirtschaft hervor, die es gilt konsequenter zu nutzen. Recycling, neue Produktionsprozesse und gezielte Fachkräfteentwicklung könnten dazu beitragen, mittelfristig unabhängiger von Primärrohstoffen zu werden.

Fazit: Es ist Zeit für einen industriepolitischen Kurswechsel

Die Untersuchung zeigt deutlich auf, in welchen Bereichen Europas Industrie strukturelle Herausforderungen zu bewältigen hat – und wie politische wie wirtschaftliche Akteure gemeinsam darauf reagieren können. Die Resilienz industrieller Wertschöpfung in Europa hängt zunehmend davon ab, wie gezielt bestehende Abhängigkeiten reduziert und gleichzeitig neue Kooperations- und Innovationspotenziale erschlossen werden.

Eine enge Verzahnung von Industriepolitik, technologischer Entwicklung und strategischer Rohstoffsicherung wird künftig eine zentrale Rolle spielen, um die Wettbewerbsfähigkeit und Souveränität Europas im globalen Kontext zu sichern.

Nur durch ein abgestimmtes Zusammenspiel und strategischem Dialog von Politik, Industrie, Wissenschaft und Gesellschaft lässt sich die Grundlage für sozialen Wohlstand und wirtschaftliche Stabilität in einem zunehmend unsicheren globalen Umfeld sichern.